Le secteur européen de la construction n’est pas actuellement en bonne posture, la confiance ayant diminué depuis 2022. Cependant, il existe des raisons d’être optimiste, notamment des signes indiquant que la confiance commence à stagner et que certains pays, notamment l’Italie, constatent une augmentation de la valeur de la production. Les signaux indiquant que le sentiment du secteur de la construction atteint son niveau le plus bas en Europe coïncident avec les preuves que les taux d’intérêt ont peut-être atteint un sommet. Le manque de demande étant perçu comme l’un des principaux problèmes du secteur, les investissements et la confiance pourraient augmenter à mesure que les conditions économiques s’améliorent, même si dans de nombreux pays, les pénuries de main-d’œuvre persistent.

PUBLICITÉ

La confiance dans l’ensemble de l’UE a régulièrement diminué au cours des deux dernières années, avec une valeur moyenne sur 12 mois glissants de -7,5 en août 2024, selon les données de la Commission européenne. L’indice mensuel indique que la confiance globale des travailleurs du secteur de la construction en Europe est généralement assez négative. Cependant, elle a commencé à stagner ces derniers mois. Cela pourrait-il être le signe que l’économie de la construction a atteint son point bas et est sur le point de se redresser ?

L’indice de confiance de la Commission européenne regroupe des éléments liés aux carnets de commandes actuels et à la situation de l’emploi. Les valeurs supérieures à zéro indiquent un sentiment plus positif, tandis que les valeurs inférieures à zéro reflètent un sentiment plus négatif. Le graphique ci-dessous donne l’indice de confiance à différents moments au cours des deux dernières années pour les principales économies de l’UE. Seuls trois des dix pays présentés ont une vision globalement positive du secteur de la construction : les Pays-Bas, l’Italie et l’Espagne. Le sentiment était généralement plus élevé en 2022 qu’aujourd’hui, à l’exception de la Turquie (où il s’est légèrement amélioré, bien que toujours négatif) et de la Pologne (où il a baissé en 2023, et a depuis commencé à augmenter).

Si l’on examine les principaux facteurs cités par les répondants comme limitant l’activité de construction, « La demande insuffisante » est actuellement la principale raison invoquée dans l’ensemble de l’UE (en ignorant la réponse « Aucune »). Le graphique ci-dessous montre que ce chiffre a régulièrement augmenté depuis le début de 2022 (où il n’était que la quatrième raison la plus souvent citée), mais qu’il commence maintenant à se stabiliser. La deuxième réponse la plus élevée était « La pénurie de main-d’œuvre », bien que celle-ci ait diminué depuis son pic de septembre 2022, ce qui signifie qu’elle semble moins aiguë (mais toujours répandue, selon les pays). Il est intéressant de noter que « Les conditions météorologiques » était la troisième raison la plus citée en août, en forte augmentation depuis avril, et a généralement augmenté depuis la mi-2022. Il s’agit d’un élément à surveiller, car il pourrait être révélateur de conditions météorologiques extrêmes affectant l’activité dans le secteur de la construction, avec un lien possible avec le changement climatique. Un dernier point à noter est la baisse de la « pénurie de matériaux et/ou d’équipements » citée comme facteur limitant l’activité de construction. Il s’agit désormais de la réponse la moins courante, ayant atteint un pic en mai 2022, et les problèmes de chaîne d’approvisionnement ne sont donc évidemment plus une préoccupation majeure.

Si l’on regarde une carte de l’Europe, le manque de demande est le principal facteur limitant l’activité de construction pour le mois d’août (en ignorant la réponse « Aucun ») dans les principales économies d’Europe occidentale, ainsi que dans les pays nordiques. De nombreux pays méditerranéens considèrent la pénurie de main-d’œuvre comme une préoccupation majeure, tandis que la météo est la principale préoccupation des professionnels du secteur de la construction en Belgique, en Lituanie et en Roumanie. La Turquie est le seul pays où les « contraintes financières » sont considérées comme le facteur le plus important limitant l’activité.

Côté production

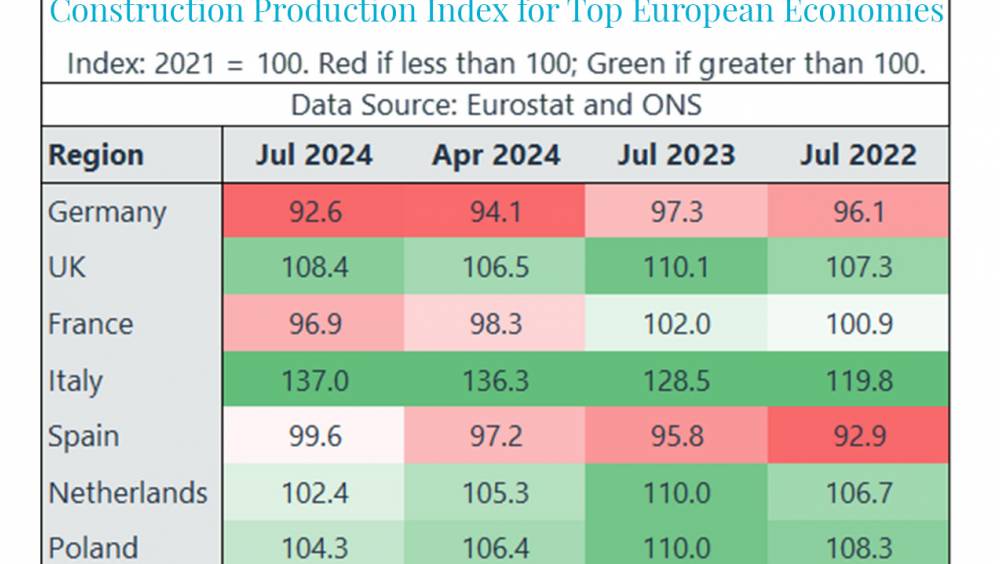

L’analyse de l’indice de production dans le secteur de la construction des principales économies européennes (graphique 5 ci-dessous) indique que la valeur globale de la construction en Europe est restée relativement stable au cours des deux dernières années. Pour une période de 12 mois jusqu’en juillet 2024, la production a légèrement diminué de 0,43 % par rapport à l’année précédente, après avoir augmenté de 1,38 % au cours de l’année jusqu’en juillet 2023. Les principales raisons de cette croissance limitée – qui est étroitement liée à une baisse de la confiance générale dans le secteur de la construction comprennent l’inflation et les taux d’intérêt élevés, qui rendent les nouveaux projets de construction moins abordables et limitent les investissements. Le climat géopolitique incertain actuel, avec des événements mondiaux tels que l’invasion de l’Ukraine par la Russie, crée des niveaux élevés d’incertitude et affecte la production d’énergie.

Sur une note plus positive, parmi les quatre principales économies européennes, l’Italie a connu la plus forte croissance de la production de construction, augmentant de 6,6 % en juillet par rapport à l’année précédente. Seules l’Italie, l’Espagne et la Belgique ont vu leurs indices croître en glissement annuel pour le mois de juillet. En fait, la Belgique a enregistré la plus forte croissance (9,0 %) par rapport à il y a trois mois (avril).

Le cas français

La confiance dans le secteur de la construction en France a baissé presque chaque mois depuis fin 2021. Contrairement à l’Allemagne (et à l’Europe en général), la moyenne mobile sur 12 mois n’a montré aucun signe évident d’amélioration au cours des derniers mois. Alors que le sentiment lié au développement de l’activité de construction, aux attentes en matière d’emploi et à l’évolution du carnet de commandes continue de baisser, seules les attentes en matière de prix futurs semblent avoir atteint un possible nadir. En août, l’insuffisance de la demande et la pénurie de main-d’œuvre ont été citées comme les deux principales raisons limitant l’activité de construction (hors « Aucun »). Le nombre de mises en chantier de bâtiments résidentiels (agrégat sur 12 mois) a diminué de 20,8 % en glissement annuel en juillet. Cependant, il a légèrement augmenté par rapport au mois précédent (+ 0,44 %). La croissance en glissement annuel est devenue moins négative chaque mois depuis le début de l’année (de -26 % en janvier à -20 % en juillet), ce qui suggère que la construction de logements commence à sortir du creux de la vague.

Quel impact sur le secteur du matériel ?

La production de la construction et le sentiment de l’industrie sont restés inférieurs aux attentes d’Interact Analysis dans de nombreux pays en 2024 qui a donc revu à la baisse ses prévisions. Le cabinet d’études prévoit que la région EMEA connaîtra une baisse de plus de 10 % pour les machines telles que les excavatrices et les chargeuses cette année. De nombreux fabricants s’attendaient à une mauvaise année 2024, mais cette tendance pourrait se prolonger en 2025, malgré les preuves que le sentiment négatif pourrait « toucher le fond ». Car les conditions restent faibles et, malgré le retour de certaines flottes et opérateurs sur le marché après avoir retardé leurs achats en 2024, il y aura une pression importante pour limiter les dépenses. Une reprise plus significative se fera sentir au cours du second semestre 2025.

![[Tribune] Nomination du gouvernement : exaspérés, les artisans du bâtiment demandent les mesures d’urgence promises](/e-docs/00/02/4E/60/tribune-nomination-gouvernement-exasperes-les-artisans-batiment-demandent-les-mesures-urgence-promises_620x350.jpg)