Le secteur britannique de la construction est confronté à de sombres perspectives pour 2024, malgré des signes timides d’amélioration de l’économie. L’inflation reste supérieure à l’objectif de la Banque d’Angleterre et il ne faut donc pas attendre, pour le moment, à ce que le Comité de politique monétaire vote en faveur d’une baisse des taux. Cela rend les prêts hypothécaires coûteux et augmente les coûts des nouveaux projets de construction, ce qui dissuade les gens d’acheter des maisons en raison de contraintes d’abordabilité et décourage les entreprises d’emprunter pour construire, ce qui entraîne un ralentissement des projets de construction résidentiels et non résidentiels (même si le marché pour la réparation et l’entretien fonctionne bien). Ce ralentissement du secteur de la construction a un impact négatif sur les ventes de véhicules de construction et nous ne prévoyons pas de reprise des ventes tant que les conditions économiques globales ne s’amélioreront pas suffisamment pour alimenter de nouveaux investissements dans la construction, avec une activité potentiellement en hausse d’ici la fin de cette année.

PUBLICITÉ

Le produit intérieur brut (PIB) du Royaume-Uni a augmenté de 0,6 % au premier trimestre 2024 par rapport au trimestre précédent. Cela a été largement attribué à la baisse des taux d’inflation et signifie en moyenne une augmentation du revenu disponible par personne.

L’Indice des prix à la consommation incluant les coûts de logement des propriétaires occupants (CPIH) pour la période de 12 mois allant jusqu’en avril 2024 a augmenté de 3,0% sur un an, soit une baisse de 0,8% par rapport à la valeur de mars 2024. le taux annuel des services est resté à 6,0 %. Alors qu’une grande partie de l’économie du Royaume-Uni repose sur les services financiers et de vente au détail, les prix continuent d’augmenter par rapport à l’année dernière. C’est pour cette raison que le taux d’escompte, actuellement à 5,25 %, ne sera pas réduit de sitôt, et peut-être pas avant plus tard dans l’année. La priorité de la Banque d’Angleterre est de maîtriser l’inflation et, idéalement, de la rapprocher le plus possible de l’objectif de 2 %.

Production de la construction

Pour le mois de mars 2024, la production du secteur de la construction au Royaume-Uni était évaluée à 15,16 milliards de livres sterling, soit une baisse de 0,4 % par rapport à février 2024 et de 2,2 % par rapport à mars de l’année précédente (en tenant compte de la saisonnalité et des variations de prix). Au cours de cinq des six derniers mois, la production dans le secteur de la construction a diminué par rapport au mois précédent, ce qui dresse un tableau assez sombre. En segmentant la construction par type de travail (soit de nouveaux travaux, soit de réparation et entretien) et par type de bâtiment (soit résidentiel ou non résidentiel), on peut voir dans le graphique ci-dessous que la réparation et l’entretien (R&M) fonctionnent mieux que les nouveaux travaux, avec taux de croissance sur un an de +7,3% et -8,5% respectivement. En termes de logement, la production de nouveaux logements est en baisse de 10 % sur un an, mais elle est en hausse de 2,3 % sur un mois. Il est probable que l’augmentation des précipitations au cours des deux derniers mois soit en partie responsable de la baisse de la production.

Les bons résultats de R&M n’ont pas vraiment d’impact sur le marché des équipements de construction – ce sont des projets nouvellement lancés (en particulier des logements) qui nécessitent l’achat ou la location d’équipements comme des excavatrices et d’autres gros équipements de déblaiement. Les travaux commencés sur de nouvelles maisons au Royaume-Uni ont chuté de plus de 40 % au quatrième trimestre 2023 par rapport au quatrième trimestre 2022, passant de 39 040 à 23 360 maisons. À l’avenir, les nouvelles commandes (c’est-à-dire les projets planifiés) ont augmenté de 16 % au premier trimestre 2024 par rapport au quatrième trimestre 2023, comprenant une diminution de 4,5 % des nouveaux logements et une augmentation de 25 % des autres nouveaux travaux. Cependant, comme les nouveaux logements constituent le principal moteur du marché des équipements de construction, 2024 verra probablement moins de ventes qu’en 2023.

En examinant quelles industries ont apporté la plus grande contribution à la croissance globale, il ressort du graphique que, en comparant le premier trimestre 2024 au premier trimestre 2023, les infrastructures électriques ont eu la plus grande contribution positive (+1,91%), tandis que le logement privé a eu la contribution négative la plus élevée. (-4,14%). D’autres secteurs connaissent également une baisse d’activité, notamment les infrastructures routières (-1,40%) et ferroviaires (-1,35%). Pour augmenter leurs ventes cette année, les sociétés de location de matériel de construction pourraient envisager de s’impliquer davantage dans les secteurs les plus performants, tout en limitant leur exposition au logement privé et à d’autres domaines peu performants.

Matériaux de construction

Les données sur les livraisons mensuelles de briques peuvent constituer un indicateur avancé utile du nombre de nouveaux logements dont la construction est prévue. En moyenne mobile sur 12 mois, les livraisons mensuelles ont diminué chaque mois d’octobre 2022 à mars 2024 – soit un an et demi de baisse consécutive ! Il en va de même pour d’autres matériaux de construction comme le sable et le gravier. Cependant, la moyenne mobile sur 12 mois semble suggérer que les livraisons de briques pourraient commencer à atteindre leur niveau le plus bas. En supposant de nouvelles réductions de l’inflation et des mesures ultérieures de baisse des taux d’intérêt, il est possible que l’activité de construction de logements reparte d’ici la fin de l’année.

Comme la plupart des choses, les matériaux de construction ont connu leur part de hausse de prix. Si l’on considère l’indice des prix des matériaux de construction pour tous les types de travaux, on constate des hausses consécutives au cours des trois derniers mois – les prix ayant augmenté de 0,9 % entre décembre 2023 et mars 2024. Les prix sont désormais légèrement inférieurs à leur pic de juillet. 2022, bien qu’il reste considérablement plus élevé que les niveaux d’avant la pandémie.

Les prix élevés des matériaux constituent un autre frein au secteur de la construction, car ils ont un impact sur les marges et la santé générale des flux de trésorerie des entreprises. C’est l’une des principales raisons de l’augmentation des taux d’insolvabilité dans le secteur de la construction. En mars 2024, 310 entreprises de construction sont devenues insolvables, tandis qu’au cours de la période de 12 mois précédant mars 2024, ce chiffre était de 4 274 – le plus élevé de tous les principaux secteurs du Royaume-Uni. D’autres raisons expliquant ces chiffres surprenants incluent les pénuries persistantes de main-d’œuvre et le fait que les entreprises se chargent de plus d’affaires qu’elles peuvent (ou sont équipées pour gérer), ce qui conduit à une éventuelle perte de contrats. Pour survivre sur ce marché, les opérateurs doivent faire des choix quant à l’endroit où déployer leurs capitaux et peuvent décider de suspendre l’achat/la location de nouvelles machines pour lutter contre d’autres pressions persistantes. Alternativement, les opérateurs peuvent décider d’abandonner leurs marques préférées et d’acheter des équipements moins chers, modifiant ainsi la dynamique du marché.

Impact sur le marché des machines TP

Finning, un fournisseur majeur d’équipements de construction pour les sociétés de location et les grands entrepreneurs, a annoncé une augmentation de son chiffre d’affaires net au premier trimestre de 3 % au Royaume-Uni et en Irlande. Cette évolution s’explique principalement par les ventes d’équipements d’occasion (qui ont presque doublé), tandis que les ventes d’équipements neufs sont restées stables. Il est probable que le prix abordable soit la principale raison pour laquelle les entrepreneurs se tournent vers des machines d’occasion plutôt que neuves. Les revenus du support produit de Finning ont diminué de 7 % sur le trimestre, en raison d’une combinaison de niveaux d’activité des clients plus faibles et d’une réduction des heures d’utilisation des machines. Si l’activité est en baisse, les entrepreneurs n’achèteront pas de nouvelles machines, surtout si l’équipement existant n’est pas utilisé à son plein potentiel.

Ashtead Group, une grande société de location d’équipements, a enregistré une augmentation de ses revenus de location uniquement de 9 % au Royaume-Uni, dont 7 % de manière organique. Cela s’explique à la fois par l’augmentation des prix de location et par l’augmentation du volume des ventes, permettant à l’entreprise de gagner des parts de marché. Lorsque l’économie est difficile, les entreprises préfèrent louer du matériel de construction plutôt que d’acheter, et si elles ont besoin d’acheter des machines d’occasion, elles coûtent moins cher que du matériel neuf.

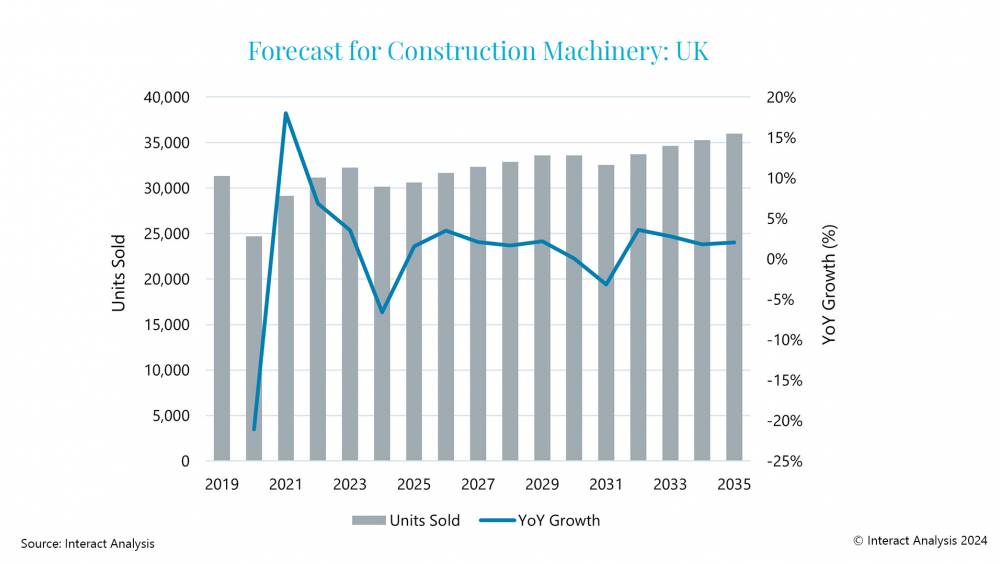

Une année 2024 généralement difficile pour le secteur de la construction aura un impact négatif sur le nombre de véhicules de construction vendus. Selon la dernière édition de l’étude de marché sur les véhicules tout-terrain d’Interact Analysis, le marché des machines de construction (en termes d’unités) devrait chuter de 6,6 % en 2024 par rapport à 2023, avec un peu plus de 30 100 véhicules devant être vendus (voir le graphique ci-dessous). Cela inclut des catégories de véhicules telles que les bulldozers, les pelles et les chargeuses. Au-delà de 2024, la société d’analyses prévoit une légère amélioration des ventes, avec 30 600 unités attendues en 2025, soit une augmentation de 1,6 % sur un an. Cependant, elle ne s’attend pas à ce que les ventes de machines de construction atteignent les niveaux de 2023 avant au moins 2027 ; même si 2023 a été une année artificiellement élevée en raison du rebond de la pandémie de Covid-19.

Les sondages actuels suggèrent que les travaillistes remporteront les prochaines élections, qui auront lieu le 4 juillet de cette année. L’engagement manifeste du parti à stimuler la construction de logements pourrait stimuler les ventes d’équipements à l’avenir. Il faudra cependant un certain temps (peut-être plusieurs années) avant que ces projets ne se concrétisent pleinement. Un autre domaine (bien qu’improbable) dans lequel le Royaume-Uni pourrait stimuler son industrie de la construction serait de soutenir la construction d’usines de fabrication semi-conducteurs afin de devenir plus autosuffisant dans ce secteur industriel (à l’instar de ce qui se passe aux États-Unis). Cependant, le montant des investissements et des matériaux nécessaires serait important, ce qui rendrait cela peu probable.