Ce qu’il faut retenir de la dernière étude de Vecteur+, présentée à la journée nationale des métiers de DLR par Hervé Chevallier, responsable Intelligence Marché :

PUBLICITÉ

Environ 100 Mds € de chantiers BTP neufs depuis 2018.

En 2024 : 77,4 Mds € dans le Bâtiment et 21,5 Mds € dans le TP

2024 très contrastée : -6% dans le Bâtiment contre +4% dans le TP

Bâtiment : Des situations différentes

Les MOA privés : -7%

Les MOA publics : -2,5%

Les projets à usage propre tiennent la route

La promotion immobilière de logements en forte baisse

Le décrochage a eu lieu au T3 2023

Le pôle local progresse un peu (+3%)

Les bailleurs sociaux se maintiennent

Les TP tiennent bon

Le Pôle Local : +9%

Les travaux routiers : + 5%

Le TP privé impacté par le Bâtiment

2022, 2023 et 2024 sont des bonnes années

Les 4 trimestres 2024 sont soutenus

Les opérateurs publics sont un peu en retrait en 2023 et 2024

Un T1 2025 moins bien engagé

Un besoin de matériel de 11,2 milliards en 2024

Une année 2024 plus fragile

Les matériels pour le bâtiment sont touchés

De nettes différences entre bâtiment et TP

Les matériels dans le TP tiennent le coup

6,0 Mrds € (6,5 Mrds € en 2023) dans le bâtiment

Une rupture en 2024

Quelle estimation pour 2025 ?

Hypothèses

Les autorisations de PC ne se redressent pas

La promotion immobilière toujours en grandes difficultés

Les opérateurs de travaux en difficulté financière, optimisent leurs coûts

Le secteur public maintient difficilement son activité

Le marché du matériel en régions

Une région IdF qui perd du poids

Ile-de-France : 1ère région (15% au lieu de 17% en 2023)

La moitié du marché dans 4 régions (IdF + PACA + AURA + HdF)

582 M€ dans les DROM COM

Des contrastes régionaux

La plus forte baisse dans le Grand Est

Une forte croissance en Hauts-de-France, grâce aux TP, faibles en 2023

3 petites régions en belle croissance

5,3% de croissance dans les DROM COM

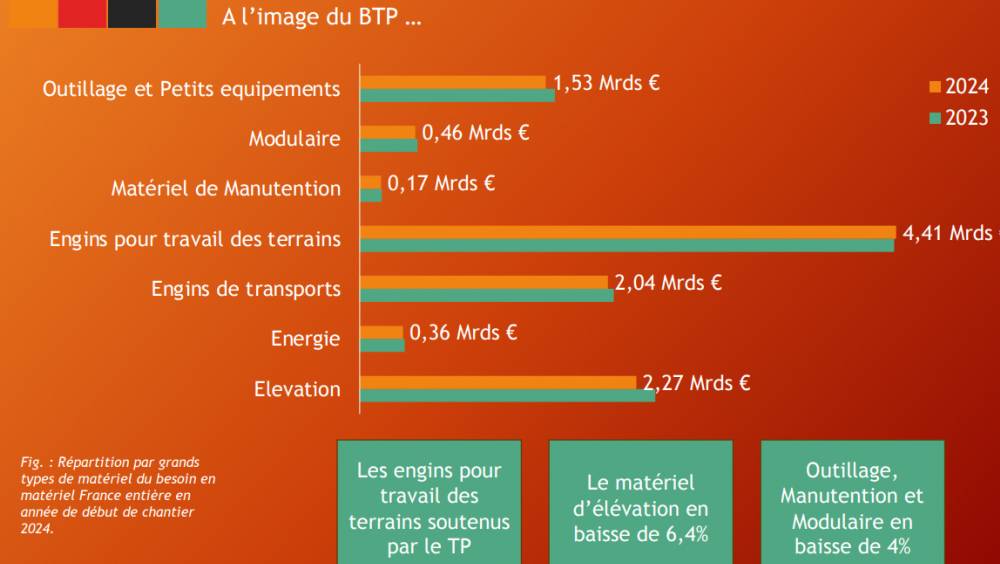

Le marché par types de matériel

Les engins pour travail des terrains soutenus par le TP

Le matériel d’élévation en baisse de 6,4%

Outillage, Manutention et Modulaire en baisse de 4%

Les types de matériels analysés

Engins pour le travail des terrains : 2/3 du matériel TP

Elévation : 1/3 du matériel bâtiment

Des impacts différents

Quels signaux pour le début 2025 ?

Toutes les données pour le T1 2025 ne sont pas encore disponibles

Mais la tendance est présente

Le matériel d’Elévation ne se redresse pas

Une probable baisse pour les engins pour le travail de terrain

Zoom sur 3 secteurs du BTP

Bailleurs sociaux : ils tiennent le rythme

109 000 logements construits par les promoteurs sur les 3 trimestres de 2024

29% des logements acquis en VEFA par les bailleurs sociaux

34 000 logements construits en direct par les bailleurs sociaux en 2024

Ingénierie du BTP dans le public, des perspectives

L’ingénierie, signal amont des intentions de travaux

Une croissance régulière depuis 2020

Une belle perspective au S2 2024

Le marché des aléas climatiques

Environ 2 600 projets d’aménagement initiés par les pouvoirs publics

Faire face à tous les aléas climatiques

Une forte progression sur les 2 dernières années