L’AIMCC a organisé le 30 janvier une conférence pour présenter les résultats de son enquête annuelle de tendances. Les présidents de l’ensemble des organisations professionnelles, membres de l’AIMCC, fabricants de produits de gros œuvre, second œuvre et équipements ont été invités à y répondre en ligne en décembre 2024. 24 des 39 organisations professionnelles interrogées ont répondu, soit un taux de réponse de 62 % répartis de la manière suivante : 46 % gros œuvre, 42 % second œuvre et 13 % équipements.

Concernant le volume d’activité en 2024 (production vendue et non CA) pour les produits entrant dans la construction, par rapport à 2023 : 96 % des répondants ont connu une baisse d’activité en volume. 55 % d’entre eux estiment la baisse supérieure à -10 %. Le gros œuvre subit de fortes baisses. Le secteur des équipementiers connaît des baisses par tiers dans 3 segments de -1 % à -20 % et 2/3 du second œuvre subit des baisses comprises entre -1 % et -10 %. Les principaux freins à l’activité des entreprises en 2024 sont dus à l’insuffisance de la demande mais aussi aux conséquences de l’augmentation des coûts, dont salariaux issus de l’inflation. En termes d’effectifs, malgré la baisse d’activité, 64% des industriels ont a minima maintenu le nombre de collaborateurs. Le second œuvre a très majoritairement maintenu ses effectifs. Le gros œuvre s’est quasi partagé entre réduction (55 %) et stagnation des effectifs, alors que les équipements se répartissent par tiers (progression / stabilisation / réduction) en fonction de leurs activités.

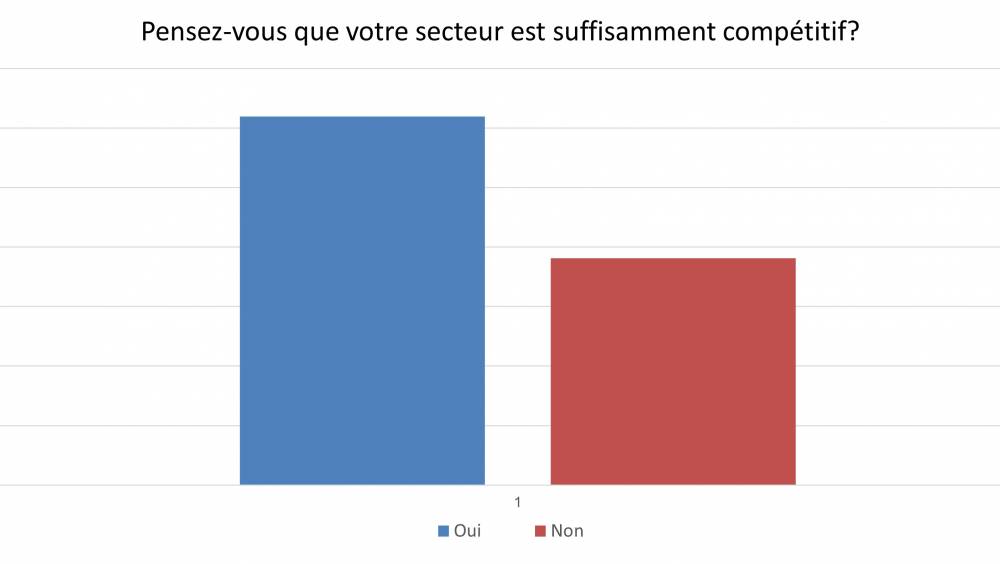

Concernant l’opinion sur le volume d’activité (production vendue et non CA) en 2025 par rapport à 2024 pour les produits entrant dans la construction, 79 % des industriels anticipent une année de crise avec des baisses d’activité significatives dans les trois secteurs. Le gros œuvre ayant subi une très forte baisse en 2024 anticipe de continuer dans cette voie. Le second œuvre qui a été moins impacté en 2024 prévoit de très fortes baisses en 2025. Les prévisions pour les équipements sont disparates, en fonction de leur nature. Pour 35 % des répondants, le principal frein à l’activité en 2025 est toujours la demande insuffisante, alors que les craintes pour 2024 portaient autant sur les contraintes financières que sur la baisse de la demande. À la question quelle est votre opinion sur l’évolution des effectifs des entreprises de votre fédération en 2025 : la moitié des répondants envisage de réduire leurs effectifs. Pour la première fois depuis de nombreuses années, au-delà de l’arrêt de contrats d’intérim et de l’utilisation l’activité partielle, des industries envisagent le recours à la mise en place de plans sociaux. Les profils d’emploi les plus recherchés en 2025 sont pour près de la moitié des répondants ceux des techniciens, comme en 2024. Les principaux leviers cités pour développer l’économie circulaire sont le recyclage puis la valorisation des déchets, suivis de près par les économies de ressources. En termes de compétitivité, deux-tiers des industriels considèrent leur secteur comme compétitif.

Il est intéressant de constater que les contraintes environnementales sont plus souvent citées comme frein à la compétitivité hors UE, mais que ce sont les coûts fiscaux et la réglementation qui nuisent à la compétitivité intra UE. Les 5 principales attentes des entreprises de la filière construction pour 2025 sont (par ordre décroissant) : la maitrise des coûts, la propriété des données et leur exploitation, la décarbonation, la formation des collaborateurs, la transformation numérique.

L’AIMCC appelle à la mise en œuvre des annonces de la ministre du Logement : le prêt à taux zéro sur tout le territoire pour les primo-accédants, le lancement du travail de diminution des coûts en simplifiant les normes urbanistiques et de construction, l’adaptation du cadre du ZAN, la confirmation du budget de MaPrimeRénov’ en 2025 (2,3 milliards d’euros), les résultats de la mission flash pour créer une banque de la rénovation et de la copropriété et une enveloppe de 200 millions d’euros pour les bailleurs sociaux. L’AIMCC appelle aussi à l’application du taux de TVA réduit (5,5%) à tous les travaux, la mise en œuvre des moyens budgétaires et techniques plus importants pour développer les rénovations performantes en cohérence avec la SNBC, l’élargissement sans condition de durée ni de ressources du prêt avance mutation à taux zéro (également appelé Prêt avance rénovation - PAR +) exigible au moment de la vente du bien ou du règlement de la succession et la réforme de la fiscalité pour rendre l’investissement locatif plus attractif.

Les industries de produits de construction investissent massivement depuis plusieurs années et innovent, tant en termes de produits et de procédés, que d’organisations pour amener la filière à réussir ses mutations par la décarbonation des produits, des ouvrages et des usages, l’adaptation des bâtiments et des quartiers au changement climatique, le développement de l’économie circulaire et l’optimisation des coûts de construction. Les défis économiques et écologiques de la filière ne pourront toutefois être efficacement relevés qu’avec l’appui des pouvoirs publics dans un certain nombre de domaines essentiels. L’AIMCC est déjà très mobilisé sur ce sujet dans un contexte où l’application du nouveau Règlement Produit Construction va générer des surcoûts avec des questions toujours en suspens.

L’organisation professionnelle propose : Loger : développer une vision partagée des besoins territoriaux de logements et mettre en œuvre un plan pluriannuel. Rénover : élaborer un plan pluriannuel de rénovation énergétique des bâtiments. Réalisme : adopter des réglementations réalistes. Investissement : poursuivre le soutien aux investissements de décarbonation, et mettre à disposition une électricité et des énergies décarbonées à des prix compétitifs. Souveraineté : renforcer la souveraineté industrielle de la France avec une frontière carbone européenne. Former : promouvoir les opportunités et les carrières et développer des formations. Coconstruire : permettre l’intensification des programmes de recherche. Innover : soutenir les projets d’innovation du Comité Stratégique de Filière (CSF).

Le CSF IPC souhaite qu’en 2025 l’État puisse s’engager à ses côtés dans la mise en œuvre du programme RENOBATI et plus largement dans celle de sa feuille de route de R&D et d’Innovation, qui en cours de rédaction, mobilise plus de 50 acteurs de la filière : industries, organismes de recherche, architectes, grandes entreprises de construction. Cette feuille de route vise à définir des priorités d’innovation, tout en contribuant à de grands objectifs nationaux : souveraineté industrielle, environnement, cadre de vie et habitat. Avec trois ambitions pour la filière : développer une industrie décarbonée à coûts maîtrisés, améliorer la performance énergétique et la résilience des bâtiments, réduire l’empreinte matière avec une conception frugale et en intégrant l’économie circulaire. Le programme RENOBATI vise à massifier la rénovation globale et performante des bâtiments et structurer des filières de rénovation performante, par des stratégies d’agrégation territoriales de bâtiments à rénover, à travers la mobilisation de collectivités (intercommunalités) et l’appui des Régions, en commençant par les Régions Occitanie et Grand-Est, et un soutien à l’ingénierie des projets de rénovation, à la formation des acteurs professionnels et aux expérimentations d’innovations techniques et organisationnelle.

"Face à la nouvelle baisse d’activité et aux multiples défis auxquels les industriels vont être encore confrontés en 2025, notre première priorité sera de soutenir leur activité, en exigeant des pouvoirs publics la mise en œuvre de ses annonces pour favoriser une politique de relance du neuf et la massification des rénovations d’ampleur permettant des gains significatifs de performance des bâtiments", a déclaré Philippe Gruat, président de l’AIMCC, "nous appelons de nos vœux la solidarité de l’ensemble de la filière car c’est par le dialogue et les échanges que notre secteur pourra traverser cette période difficile. Notre deuxième priorité sera de continuer à développer la compétitivité et l’autonomie stratégique des industriels, dans un contexte où les craintes portent autant sur les contraintes financières que sur la baisse de la demande. Notre ambition en 2025 sera également de poursuivre l’accélération de la transition écologique, de l’économie circulaire et de la transformation numérique de la filière et d’accompagner, aux côtés du CSF IPC, la feuille de route de R&D et d’Innovation, pour développer une industrie décarbonée à coûts maîtrisés, et le programme RENOBATI, pour massifier les rénovation globale et performante des bâtiments".